Подготовка материала: Александр Шульга,

специалист отдела бизнес-планирования «Консалтинговой компании Кислород»,

помощник Президента Ассоциации Книгоиздателей России (АСКИ)

Содержание

1.Описание текущего состояния мировой книжной отрасли.

1.1.Общее описание мировой книжной отрасли.

1.2.Сегменты книжной отрасли, их характеристика и основные тенденции.

1.3.Долгосрочный прогноз развития мировой книжной отрасли на перспективу 10 лет.

2.Описание текущего состояния российской книжной отрасли.

2.1.Общее описание российской книжной отрасли.

2.2.Основные тенденции на российском книжном рынке, соотношение их с мировыми тенденциями

2.3.Регулирование российской книжной отрасли.

2.4.Долгосрочный прогноз развития российской книжной отрасли на 10 лет

Определение

Под книжной отраслью в дальнейшем мы будем понимать деятельность по изданию и распространению книжной продукции любого типа, научных и профессиональных журналов, а также профессиональной коммерческой информации на основе онлайн-баз, согласно определению консультанта по медиа-рынкам и культуре Р.Вишенбарта[1]. В то же время, издания газет, журналов, телекоммуникации и любая другая «некнижная» деятельность исключается.

1.Описание текущего состояния мировой книжной отрасли

1.1.Общее описание мировой книжной отрасли

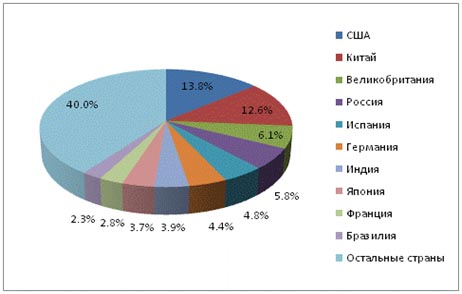

Мировое книгоиздание сосредоточено на развитых странах (США, ЕС, Япония), а также на крупных развивающихся рынках (страны BRIC).

Диаграмма 1. Мировое книгоиздание. Страновой разрез (по числу названий, 2009)[2]

Мировое книгоиздание отличается высокой конкуренцией и фрагментацией, сосредоточено в руках международных конгломератов (Pearson, Reed Elsevier, Thomson Reuters, Wolters Kluwer, Bertelsmann), специализирующихся на определенных сегментах книжного рынка. Годовой объем их продаж, по данным Bushreport, превышает 25 млрд. USD. Большая их часть – англоязычные, полностью вовлеченные в цифровую революцию, предлагают огромный набор товаров и услуг как оффлайн, так и онлайн. Доля 10 крупнейших книгоиздателей составляет 28,5% объема мирового книжного рынка. В Европе также достаточно развит средний бизнес с небольшим международным присутствием.

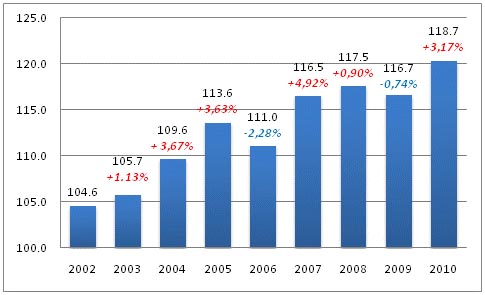

Общий объем мирового рынка в 2000-х годах, представлен на диаграмме ниже. Данные основываются на отраслевом отчете аналитического агентства Datamonitor “Global Publishing” с поправкой на периодические издания и развивающиеся рынки.

Диаграмма 2. Объем мирового книжного рынка ($ млрд, 2002-2010[3] гг.) [4]

Объем мирового книжного рынка в 2010 году составил $118,7 млрд., продемонстрировав среднегодовой рост за 2002-2010 гг. в размере 1,77%. Два всплеска за этот период (2004-2005 и 2007 гг.) были связаны с выводом на рынок и огромным ростом популярности художественных бестселлеров для подростков, состоящих из нескольких частей (к примеру, «Гарри Поттер» и эпопея «Властелин колец»). В 2010 г. рост был связан на 1/3 с экспансией отрасли на развивающиеся рынки и на 2/3 с восстановлением развитых экономик после кризиса.

Рассмотрим факторы, влияющие на развитие отрасли:

- Высокая зависимость от фазы экономического цикла

Динамика книжного рынка во многом определяется уровнем потребительских расходов, которые сильно зависят от фазы экономического цикла. В 2009 г. провалилась вся книжная торговля (за редким исключением, такими как Amazon.com, Barnes&Noble и Redgroup).Основные игроки книгоиздательской отрасли все еще продолжают бороться с рецессией, оцифровывать свой бизнес в соответствии с последними техническими веяниями, бороться с колоссальными долгами, а также продавать бизнес или проводить реструктуризацию капитала. Многие ритейлеры взяли курс на экономию затрат и перераспределение бюджета на сопутствующие товары (канцелярия, прочие медиа, носители для электронных книг).

- Высокий уровень конкуренции

Крупные игроки доминируют на мировом книжном рынке благодаря диверсификации и предложению широкого набора связанных с книгой медиа-услуг, поэтому между ними идет сильная борьба. Сравнительно низкие издержки экспансии и хранения запасов говорят о том, что лидеры продолжат доминировать на рынке. Борьбу на рынке будут повышать региональные игроки, выходящие целевым образом на новые сегменты и рынки. Более мелкие компании растут благодаря гибкости на нишевых рынках, где они имеют низкие издержки и хорошие связи с авторами и поставщиками.

- Появление товаров-заменителей

Ключевым фактором развития отрасли становятся растущая популярность онлайн-ресурсов и прочих масс-медиа (в первую очередь, интернет, социальные сети, компьютерные игры, телевидение и киноиндустрия). В связи с этим покупатель все реже посещает книжные магазины и стремится покупать то, что диктуется модой либо затрагивает противоречивые аспекты. Это заставляет издательские группы диверсифицировать свои продукты, позволяя покупателю получать онлайн-доступ к своей библиотеке

- Влияние потребительских предпочтений и характера покупателя.

Мнение покупателя о книге служит драйвером её дальнейшей популярности. Книжный рынок высоко чувствителен к демографическим и социальным изменениям, таким как система образования и культурная среда, которые становятся всё более связанными с информационными технологиями, в связи с чем время, которое люди готовы уделять чтению книг, сокращается. Переключение потребителей на другие товары приводит к перераспределению полок в книготорговом ритейле в пользу сопутствующих товаров или других масс-медиа. Онлайн-ритейлеры не имеют проблемы ограниченности полок, в связи с чем лояльность покупателей, ищущих все более разнообразные книги, к ним растет из года в год. Основной покупатель – массовый работающий/учащийся читатель, его спрос формируется под воздействием общественного мнения. Вторая по влиятельности категория покупателей – работники науки и творчества, а также управленцы. Их спрос определяется профессиональными потребностями. Третья – состоятельные коллекционеры, стремящиеся приобрести себе или в подарок дорогую и редкую книгу.

1.2.Сегменты книжной отрасли, их характеристика и основные тенденции.

1.2.1.Сегментация по регионам

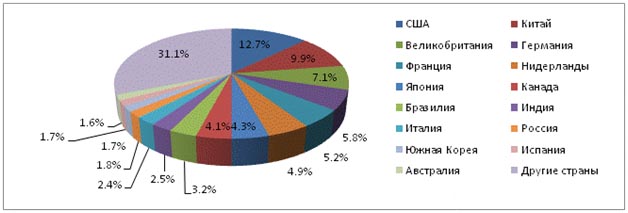

Ведущие книжные рынки в страновом разрезе сосредоточены, в основном, в регионах, являющихся лидерами книгоиздания, что связано, в первую очередь, с низкой долей экспорта ведущих мировых издательств (за исключением англоязычных).

Наиболее сильным является влияние США и Великобритании. Именно эти страны поставляют на рынок новые идеи книжных серий и технические инновации. Китай является «книжной фабрикой мира», а Германия, Франция и Испания задают моду в странах, которые говорят на их национальном языке. Несмотря на 5,8% долю России в книгоиздании по числу наименований, её доля на книжном рынке составляет всего 1,8%. Это связано, в первую очередь, с намного более низкой средней ценой книги в России (в 3-5 раз), чем в развитых странах.

Диаграмма 3. Доли стран на мировом книжном рынке (в %, 2010 г.)

1.2.2.Сегментация по типам участников

Мировой книжный рынок состоит из 2 основных типов участников: книгоиздание и книжный ритейл. Общий объем рынка, подсчитанный в розничных ценах, делится между типами игроков в равной пропорции. Поставщиком для издательской отрасли является отрасль полиграфических услуг, в которой, согласно данным European Printing Industries Economic Update, печать книг занимает около 8% выручки.

Книгоиздание.

Лидеры мировой книгоиздательской отрасли представлены в таблице ниже.

Таблица 1. Рейтинг книгоиздателей мира (2010 г., выручка в млн. евро)[5]

| Рейтинг 2010 | 2009 | 2008 | 2006 | Компания | Страна | Выручка 2010 г. | Выручка 2009 г. | Выручка 2008 г. | Выручка 2006 г. |

| 1 | 1 | 1 | 2 | Pearson | Великобритания | 6 027 | 5 290 | 5 044 | 5 616 |

| 2 | 2 | 2 | 1 | Reed Elsevier | Великобритания | 5 321 | 5 024 | 4 586 | 5 851 |

| 3 | 3 | 3 | 3 | Thomson Reuters | Канада | 4 197 | 3 813 | 3 485 | 5 108 |

| 4 | 4 | 4 | 5 | Wolters Kluwer | Нидерланды | 3 513 | 3 425 | 3 374 | 3 693 |

| 5 | 5 | 5 | 4 | Bertelsmann | Германия | 2 862 | 2 969 | 2 980 | 4 612 |

| 6 | 6 | 6 | 6 | Lagardere Publishing | Франция | 2 139 | 2 273 | 2 159 | 1 975 |

| 7 | 8 | 7 | 7 | McGraw-Hill Education | США | 1 811 | 1 666 | 1 794 | 1 942 |

| 8 | 7 | 8 | 12 | Grupo Planeta | Испания | 1 807 | 1 804 | 1 760 | 1 015 |

| 9 | 11 | 13 | — | Cengage Learning | США | 1 494 | 1 367 | 1 172 | — |

| 10 | 12 | 10 | 9 | Scholastic | США | 1 423 | 1 290 | 1 499 | 1 757 |

| 11 | 9 | 12 | 11 | Holtzbrinck | Германия | н/д | 1 413 | 1 372 | 1 227 |

| 12 | 10 | 9 | 10 | De Agostini Editore | Италия | н/д | 1 389 | 1 549 | 1 607 |

| 13 | 13 | 14 | 20 | Wiley | США | 1 265 | 1 124 | 1 139 | 803 |

| 14 | 14 | 11 | 14 | Houghton Mifflin Harcourt | США | 1 246 | 1 116 | 1 393 | 986 |

| 15 | 15 | 18 | 19 | Shueisha | Япония | 1 185 | 1 010 | 902 | 842 |

| 16 | 17 | 19 | 17 | Kodansha | Япония | 1 111 | 943 | 886 | 908 |

| 17 | 16 | 17 | 18 | Shogakukan | Япония | 1 069 | 966 | 927 | 905 |

| 18 | 19 | 16 | 13 | HarpersCollins | США | 945 | 796 | 944 | 1 009 |

| 19 | 18 | 20 | 16 | Springer Science and Business Media | Германия | 856 | 857 | 880 | 924 |

| 20 | 20 | 15 | 15 | Informa | Великобритания | 774 | 733 | 803 | 978 |

| 51* | 49* | 38* | — | Эксмо | Россия | 194 | 180 | 281 | — |

| 54* | 51* | 45* | — | АСТ | Россия | 178 | 170 | 202 | — |

* — по оценкам АСКИ и Федерального агентства по печати и массовым коммуникациям

Рейтинг книгоиздателей возглавляют 2 британских гиганта Pearson (крупнейший издатель школьных учебников) и Reed Elsevier (крупнейший издатель научной, медицинской, юридической и экономической литературы). 3 место стабильно занимает канадско-американский гигант Thompson Reuters, основная специализация которого формируется также за счет научной и профессиональной литературы. Каждый из лидеров имеет множество филиалов в 40-60 странах мира. Наиболее успешными издательскими группами за прошедшее десятилетие были испанская Grupo Planeta, американские Cengage Learning и Wiley, японская корпорация Shueisha, а наибольшие проблемы испытывали Bertelsmann, Scholastic, HarpersCollins и Informa. Российские крупнейшие издательства (АСТ и Эксмо) также могли бы войти в рейтинг, предоставив отчетность.

К основным тенденциям мирового книгоиздания можно отнести следующие:

1. Проведение многими издательствами реструктуризации своего бизнеса и долга, увеличение активности слияний и поглощений

Кризисный период ускорил настоящую тенденцию. К примеру, издательство Reader’s Digest[6] в августе 2009 г. попало под 11 статью о банкротстве, имея долг, превышающий 2 миллиарда долларов, и было вынуждено вывести из своего состава Ripplewood Holdings[7], в то время как Американская издательская группа Marvel, являющаяся лидером по изданию комиксов, была приобретена в августе 2009 г. компанией Disney.

Французское издательство Hachette Livre, которым владеет медиа-гигант Lagardere, также проводило консолидацию в начале 2009 года, выкупив 60% долю издательства Editions Albert-Rene, прославившегося книгами об Астериксе. Благодаря этому, а также мировому успеху саги «Сумерки» зафиксирован рост выручки на 5,3% в 2009 г.

2. Экспансия издательств на новые рынки

Одним из немногих путей для развития издательств является освоение новых рынков сбыта, которое активно проводят многие из них. Эта тенденция стала проявляться именно сейчас благодаря насыщению рынка развитых стран, увеличению прозрачности развивающихся рынков, повышению грамотности и знания английского языка, глобализации и мультикультурности. К примеру, японские издательства (Kodansha и Shogakukan) вывели на американские и европейские рынки японские комиксы Манга, которые в итоге набрали там огромную популярность и продажи которых только в Европе превышают 250 млрд. долларов. Ведущий издательский концерн Канады Thomson Reuters показал отличный прирост выручки в 2009 г. в размере 9,4%, в основном, благодаря экспансии на рынки развивающихся стран (Бразилии, Китая и Индии).

3. Вовлечение книгоиздательской отрасли в прочие масс-медиа секторы.

Данный способ также является заметным источником продвижения издательской деятельности. Так, Grupo Planeta – ведущий испанский медиа-холдинг, зарабатывает 40% на продаже книг, остальную выручку делают телевидение, радио и пресса. Итальянские издатели De Agostini, специализирующиеся на иллюстрированных коллекционных изданиях и картах, также задействованы в производстве игр, лотерей и прочих средств массовой коммуникации.

4. Распространение издательствами услуги print-on-demand

Технология “print-on-demand” позволяет продать книгу ещё до того, как она сделана. Одно устройство позволяет распечатать, обрезать и переплести книгу менее, чем за 5 минут. Это приводит к отсутствию запасов книжной продукции, снижению складских расходов и уменьшению возвратов (которые, в среднем, по оценкам Ника Бошарта, составляют 30-40%). Многие издательства пользуются этой технологией для установления потенциального спроса на новинки.

Книготорговый ритейл.

Лидеры книготоргового ритейла представлены в таблице ниже.

Таблица 2. Рейтинг компаний книготоргового ритейла (2010 г., выручка в млн. евро)[8]

| Рейтинг 2010 | Рейтинг 2009 | Компания | Страна | Число филиалов | Выручка 2010 г. | Выручка 2009 г. |

| 1 | 2 | Amazon.com (book & e-book sales) | США | 5 121 | 3 998 | |

| 2 | 1 | Fnac | Франция | 143 | 4 375 | 4 455 |

| 3 | 3 | Barnes & Noble | США | 1357 | 4 304 | 3 414 |

| 4 | 4 | Borders Inc | США | 699 | 2 210 | 2 297 |

| 5 | 5 | WH Smith | Великобритания | 1045 | 1 637 | 1 652 |

| 6 | 6 | Kinokuniya Company | Япония | 90 | 990 | 957 |

| 7 | 7 | Thalia | Германия | 292 | 910 | 855 |

| 8 | 8 | DBN | Германия | 493 | 743 | 755 |

| 9 | 9 | Indigo Books & Music | Канада | 246 | 727 | 706 |

| 10 | 10 | Waterstone’s | Великобритания | 314 | 625 | 667 |

| 11 | 14 | Redgroup | Австралия | 296 | 479 | 315 |

| 12 | 11 | MG Giunti & Messagerie | Италия | 181 | 470 | 522 |

| 13 | 13 | Librerie Feltrinelli | Италия | 97 | 332 | 330 |

| 14 | 12 | Eason’s | Ирландия | 64 | 248 | 497 |

| 15 | 16 | Indeks Retail | Дания | 177 | 210 | 199 |

| 16 | 17 | CNA | ЮАР | 195 | 198 | 196 |

| 17 | 19 | Mayersche | Германия | 41 | 170 | 154 |

| 18 | 15 | Топ-книга | Россия | 537 | 164 | 207 |

| 19 | 18 | Akademi-bokhandeln | Швеция | 61 | 148 | 155 |

| 20 | 20 | Exclusive Books | ЮАР | 94 | 121 | 115 |

| 23* | Новый книжный | Россия | 132 | 94 |

* — по оценкам АСКИ и Федерального агентства по печати и массовым коммуникациям

Рейтинг книготоргового ритейла возглавляют американский гигант Amazon.com (онлайн-продажи электронных и традиционных книг), сети Barnes&Noble и Borders, а также французская корпорация Fnac, работающая на франкоязычных рынках Европы, Африки и Азии. Далее следуют крупнейшие сети Великобритании, Японии и Германии. Каждый из лидеров имеет огромное множество филиалов в своих и соседних странах и удерживает лидерство благодаря повсеместной концентрации ритейла в своих руках. В рейтинг также вошли российские сети «Топ-книга» и «Новый книжный».

Рассмотрим основные тенденции, присущие книготорговому ритейлу на сегодняшний день:

1. Постепенное «угасание» бизнес-модели крупных книготорговых сетей, состоящих из большого числа крупных магазинов универсального формата.

Примером служит уход с рынка американской сети книжных магазинов Borders.

Компания была основана в 1971 г. С 1992 г., когда Borders была приобретена компанией Kmart, уже владевшей сетью Waldenbrooks, сеть стала успешно развиваться, доведя количество магазинов до 653 в 2010 г. Группа также ранее работала в Сингапуре, Австралии и Новой Зеландии, пока в 2008 г. не продала тихоокеанскую сеть магазинов компании Redgroup. Ввиду того, что руководство компании не успевало за меняющимися тенденциями на книжном рынке, слишком поздние решения запустить онлайн-торговлю (2008 г.) и продажу электронных книг (2010 г.) не привели к увеличению прибыли из-за высокой конкуренции со стороны Amazon.com. В итоге, в феврале 2011 г. деятельность сети попала под статью 11 закона о банкротстве за невыплату долга поставщикам, что заставило компанию объявить себя банкротом (16 февраля 2011 г.), закрыть 226 магазинов и выставить остальные на продажу. В сети работало около 19 500 сотрудников.

Тем не менее, и мелкие книжные магазины не являются оптимальным вариантом. Этот тезис доказывает пример канадской компании Indigo Books. Согласно финансовым отчетам компании, выручка в книжных супермаркетах с 2006 по 2010 гг. увеличилась на 16,9%, в то время доходы мелких розничных магазинов упали на 2,2% за 4 года. Эти тенденции приводят к тому, что оптимальным форматом розничных продаж становиться сеть, состоящая из нескольких крупнейших книжных супермаркетов в самых людных местах крупнейших городов, а также около сотни средних по формату специализированных магазинов. Тем не менее, компании, придерживающиеся только сетевой бизнес-модели, в целом, начинают испытывать серьезные трудности.

2. Стремительный перевод книги в электронный формат и рост предложения электронных изданий благодаря появлению универсальных устройств для их чтения и расширению площадок для торговли ими.

Подобную тенденцию легко проиллюстрировать на примере крупнейшего в мире онлайн-ритейлера Amazon.com, который также является крупнейшим ритейлером на рынке электронных изданий[9]. Доля продаж книжной продукции (электронных и печатных версий вместе) достигает 28,2% общей выручки компании, хотя в последние несколько лет она постепенно снижается примерно на 1,5-2 процентных пункта в год. Это связано с опережающим ростом продаж электроники, в частности, масштабного проекта – электронного ридера Kindle, который позволяет пополнять свою библиотеку прямо из интернета. В результате, за первый квартал 2011 г. впервые электронных книг было продано больше, чем их бумажных эквивалентов, несмотря на рост продаж и последних.

Успех электронных изданий объясняется удобством и регулярностью использования (наличие одного универсального ридера вместо огромной библиотеки, наличие большого каталога книг, удобство и быстрота заказа или скачивания электронной книги), а также их более низкой ценой (в среднем, цены на электронные книги в 3,3 раза меньше цен бумажных изданий). Благодаря переводу книги в цифровой формат издательствам удается продлить жизнь тем изданиям, выпуск которых на бумажных носителях перестал быть рентабельным.

В результате доля электронных изданий на книжном рынке США оценивается Ассоциацией американских издателей в 8,3% в 2010 г. (2009 г. – 3,2%). По данным Price Waterhouse Coopers и Forrester Research, на европейском книжном рынке эта доля не превышает 1,5-2%. Это связано с отставанием европейских стран в распространении платформ для чтения электронных книг и электронного контента. Тем не менее, по прогнозам этих агентств, к 2015 году эта доля даже в ЕС сможет вырасти до 14% в Великобритании и до 5-6% в континентальной Европе, доля электронных изданий на американском книжном рынке и вовсе составит 22,5%. Основной проблемой для издателей является несовместимость форматов с различными устройствами, поэтому ситуация в сегменте электронных изданий во многом будет зависеть от крупнейших поставщиков электронных ридеров – Sony, Apple и Amazon.com. Стоит также отметить, что если электронные книги в США читают, в основном, с помощью Amazon Kindle и Apple iPad, то в Европе и Азии больше распространены телефоны и КПК из-за низкой доступности текстов на местных языках.

3. Основной рост торговли книгами происходит за счет роста интернет-продаж

Если взглянуть на рейтинг крупнейших книготорговых компаний мира, то можно с точностью утверждать, что те из них, которые демонстрировали серьезный рост, делали это благодаря интернет-площадкам для торговли. Выручка Amazon.com благодаря продажам книг стабильно прирастает в год на 25-40%. Рост выручки крупнейшей американской книжной сети Barnes & Noble на 26,1% в евро и на 13,4% в долларах США в 2009 году был связан с реализацией интернет-проектов [10].

4. Книготорговые компании стремятся в условиях снижения интереса к чтению и падения книжных продаж в экземплярах на протяжении последних 5-6 лет диверсифицировать свой ассортимент некнижной продукцией (периодика, канцелярия, музыка, видео, фототовары, детские и хозяйственные товары)

Например, выручка крупнейшей британской сети WH Smith формируется все в большем объеме за счет продаж канцелярских товаров, которые по объемам обогнали книги в 2009 г. При этом в течение последних 4 лет продажи книг стабильно падают на 3-4% в год, в то время как продажи канцелярских товаров растут на 2-3%, а выручка от продажи периодических изданий падает всего на 1-2%.

1.2.3.Сегментация по структуре спроса

Выделяя отдельные сегменты рынка (см. диаграмма 4), стоит обратить внимание на различия в долях на самых крупных рынках мира.

Диаграмма 4. Доли отдельных сегментов на книжных рынках США (внутри) и Великобритании (снаружи), в %, 2009 г.

Если в США главным сегментом является профессиональная книга, то в Великобритании (и в континентальной Европе) – художественная. Сегмент детской литературы также достаточно велик и занимает около 25% и ежегодно прирастает на 4-5%, в то время как профессиональная литература стагнирует на 3-4%.

К основным тенденциям в данных сегментах стоит отнести следующие:

1. Экспансия и рост издательств, специализирующихся на учебной (детской и академической) литературе

После нескольких лет провала (2004-2007 гг.) сектор учебной литературы в посткризисные годы испытал значительный подъем, поддерживаемый всеми крупнейшими издательствами мира, которые специализируются на нем. Во многом это связано с проведением государственных программ в развитых и развивающихся странах, направленных на поддержку детского чтения, а также с ростом рождаемости и переводом многих изданий в более высокие ценовые категории. Нам представляется, что эта тенденция будет иметь место и в дальнейшем, однако по мере насыщения рынка сойдет на нет спустя 3-4 года.

Крупнейшая в мире издательская группа Pearson, 79% выручки которой составляют учебные издания, смогла расти последние годы на 9-10% ежегодно. Группа включает в себя такие известные бренды, как Pearson Education, Dorling Kindersley, Penguin Group, Ladybird и Puffin. Крупнейшим издательством учебной литературы во многих странах Европы (Германия, Великобритания, Швеция, Нидерланды) является Wolters Kluwer, которое последние годы демонстрировало, несмотря на неблагоприятные колебания валютных курсов, рост на 1,5%.

2. Рост издания литературы для специалистов и их повсеместный перевод в электронный вид в формате научных интернет-баз.

Ведущим издательством научной литературы является голландско-британская группа Reed Elsevier. Главным направлением является профессиональная литература (наука, правоведение, бизнес), причем «цифровой» сегмент составляет более 50% выручки, и именно здесь наблюдается наибольший рост за счет увеличения подписок на сайты — научные интернет-базы издателя (на 13,9% в 2009 году). К таким информационным научным ресурсам относятся ScienceDirect (база данных полнотекстовых журналов и книг) и Scopus.com (крупнейшая база научных публикаций, рефератов и патентных записей). Аналогичную работу проводит концерн Thomson Reuters, который благодаря платформеWeb of Science предоставляет подписчикам наиболее актуальную информацию из 9000 самых влиятельных журналов мира во всех областях общественных, естественных и гуманитарных наук. Эти цифровые услуги составляют до 90% бизнеса компании. Именно такой формат специализированной литературы стал востребован именно сейчас из-за насыщения интернет-пространства ненужной информацией, в связи с чем усложнился поиск релевантной информации, а также из-за урегулирования проблемы авторских прав в интернет-среде. Эта тенденция будет сохраняться и в дальнейшем по мере решения этих проблем в развивающихся странах.

3. Снижение продаж художественной литературы из-за потери интереса к чтению и перевода многих изданий в дешевый электронный формат.

Примерами такого снижения служат издательские группы Bertelsmann и Scholastic, которые потеряли в выручке за последние 4 года около 25-35%. В связи с этим, первая из них была вынуждена отказаться от клубного подразделения в Северной Америке, Азии, Италии и Португалии.

1.3.Долгосрочный прогноз развития мировой книжной отрасли на перспективу 10 лет.

В связи с вышеописанными тенденциями, можно утверждать:

- спрос на продукцию книжной отрасли будет формироваться, в основном, прочими масс-медиа, и будет сосредоточен на интернет-ресурсах. Произойдет частичный переход от книги, как продукта, к электронному контенту;

- продолжится процесс укрепления издательских позиций и консолидации на отечественных рынках, издательства будут развивать собственные сети дистрибьюции, как розничной, так и цифровой (сообщества, интернет-магазины, базы данных с возможностью подписки). Крупнейшие издатели будут создавать собственные ридеры, укрепляя, таким образом, свой бренд. Рынок станет менее фрагментирован, часть мелких издателей его покинут, будет продолжать развиваться проведение агрессивных маркетинговых ходов, базирующихся на связи книги с другими масс-медиа;

- с точки зрения геополитического фактора ключевыми драйверами роста отрасли будут развивающиеся страны.

2.Описание текущего состояния российской книжной отрасли

2.1.Общее описание российской книжной отрасли

Под книжной отраслью в России понимается деятельность по изданию и распространению книжной продукции (книг и брошюр), а также специализированных профессиональных и детских журналов, однако в неё не входит предоставление коммерческой информации на основе онлайн-баз в форме подписки, поскольку эта сфера практически не развита у издательских групп России, а практикуется, в основном, информационными агентствами, которые составляют отдельный рынок коммерческой информации.

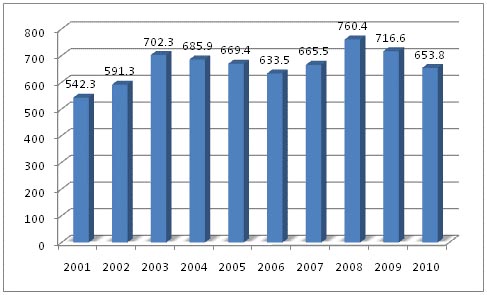

Согласно данным Российской книжной палаты, в 2010 году российскими книгоиздателями было выпущено 121 738 названий, число которых стабильно растет последние 10 лет на 6,3% в среднем в год, за исключением 2010 года, когда оно сократилось из-за влияния кризиса на 4,6%. Тем не менее, главным показателем книгоиздания является общий тираж, который ведет себя достаточно циклично (см. диаграмма 5). Всплески пришлись на 2003 и 2008 гг. Они совпадали с бумом российской экономики и с выводом на рынок бестселлеров художественной литературы.

Диаграмма 5. Совокупный тираж книжной отрасли России в 2001-2010 гг. (млн. экз.)

За 10 лет среднегодовой темп роста тиража составил всего 2,1%. Средний тираж одного издания упал с 7711 экз. в 2001 г. до 5371 экз. в 2010 г. Достаточно сильно упал и средний объем издаваемых книг (с 14 до 12 печатных листов).

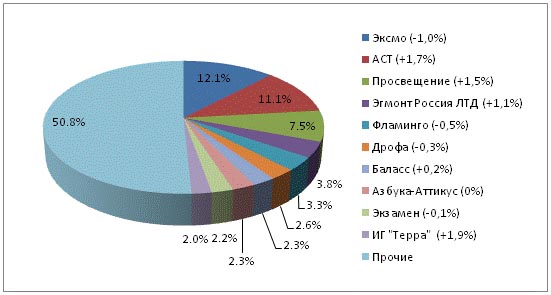

По данным Федерального агентства по печати и массовым коммуникациям, в 2010 г. 10 крупнейших издательств России занимают почти 50% долю по совокупному тиражу, что говорит о среднем уровне концентрации бизнеса.

Диаграмма 6. Доля книгоиздателей по совокупному тиражу (2010 г., %)[11]

Что касается размера занимаемой доли на книжном рынке, то, по оценке издательства «Эксмо», здесь наблюдается следующее распределение ролей:

Таблица 3. Доли крупнейших издательств на книжном рынке России (%, 2010 г.)[12]

| Издательство | Оборот, млрд.руб. | Доля, % | Издательство | Оборот, млрд.руб. | Доля, % | Издательство | Оборот, млрд.руб. | Доля, % |

| Эксмо | 6,0 | 15,8% | Дрофа | 1,5 | 3,9% | Эгмонт | 1,1 | 2,9% |

| АСТ | 5,7 | 15% | Росмэн | 1,4 | 3,7% | Олма | 1,0 | 2,6% |

| Просвещение | 3,0 | 7,9% | Азбука-Аттикус | 1,2 | 3,2% | РИПОЛ | 0,8 | 2,1% |

В целом, происходит рост концентрации книжного бизнеса, поскольку доля рынка четырех ведущих издательств растет, но при этом позиции лидера становятся менее устойчивыми.

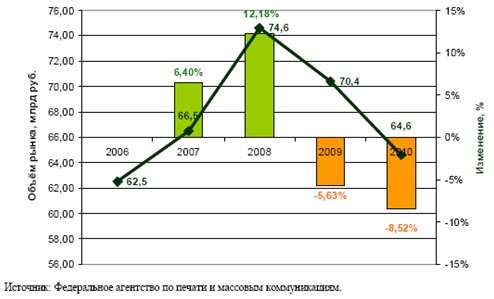

По оценкам Федерального агентства по печати и массовым коммуникациям, объем рынка в рублевом выражении в 2010 г. составил 64,6 млрд. рублей. Его динамика представлена на диаграмме ниже. Стоит отметить, что если в 2009 г. падение рынка было вызвано влиянием мирового экономического кризиса, то в 2010 г. – это следствие других, неэкономических факторов, таких как падение интереса к чтению и сокращение доли чтения в общем объеме медиапотребления[13]; перевод книг и информации в электронный вид; повсеместное распространение интернета и цифрового телевидения и т.п.

Диаграмма 7. Динамика объема книжного рынка России 2006-2010 гг., млрд. руб.

По итогам 1 половины 2011 г., ожидается, что падение рынка в 2011 г. будет ещё более сильным (вплоть до 16% в денежном выражении) [14].

Что касается книгораспространения в России, то у специалистов отрасли нет единого рейтинга компаний книжного ритейла. Ведущими игроками в структуре каналов книгораспространения (по данным 2010 г.[15]) являются:

- Независимые книжные магазины (около 32%): ТД «Библио-Глобус» (2,6%), ТД «Молодая гвардия» (1,3%), ТД «Москва» (1,0%), Санкт-Петербургский Дом Книги (около 1%)

- Книготорговые сети (около 30%):, «Новый книжный – Читай-город – Буквоед» — Эксмо (7,3%), «Топ-книга» (6,2%), «Московский Дом Книги» (4,2%), «Буква» — АСТ (3,4%)

- FMCG (около 12%)

- Библиотеки (около 10%)

- Интернет-торговля (около 8%): «ozon.ru» (2,5%), «labirint.ru» (1,8%)

- Книжные клубы (около 5%): «Мир книги» (4,6%), «Книжный клуб 36,6»

- Прочие (3%)

2.2.Основные тенденции на российском книжном рынке, соотношение их с мировыми тенденциями

Рассмотрим тенденции мировой книжной отрасли, которые присущи и российскому книжному рынку:

- Зависимость от фазы экономического цикла

- Высокий уровень конкурентной борьбы. Российские издатели предлагают широкий ассортимент книжной продукции, которая зачастую связана с другими масс-медиа. Особенно это касается лидеров отрасли. Их продукт сильно дифференцирован и присутствует практически в каждом сегменте. При этом на каждом сегменте есть несколько более мелких издательств со сфокусированной позицией на нем. Примеры: издательства «Эксмо» и «АСТ» присутствуют практически во всех нишах рынка, однако в сегменте «Искусство» их ключевыми конкурентами являются издательства «Арт-Родник» и «Белый город».

- Снижение интереса к чтению, появление и повсеместное распространение товаров-заменителей (прочих масс-медиа), высокая компьютеризация образования и культуры, появление электронных библиотек вынуждает издателей искать пути диверсификации производства. Синергию издательского бизнеса с прочими масс-медиа можно проследить на примере газетного бизнеса. Так, издательский дом «Комсомольская правда» в 2006 г. запустило проект «Книжная коллекция», за которыми последовали проекты «Великие композиторы» и «Гора самоцветов», которые реализовывались в киосках прессы. В результате, издательство вышло на 19 место в рейтинге по тиражам. Подобную модель имеет итальянский гигант “DeAgostini”, также активно выходящий на российский рынок.

- Увеличение активности слияний и поглощений, которое началось ещё до кризиса и было подстегнуто как мировым экономическим кризисом, так и стагнацией книжного рынка. Так, за последние несколько лет появилось порядка 20 импринтов, которые раньше были независимыми издательствами (издательская группа «АСТ» — «Астрель», «Аванта+», «Прайм-Еврознак», «Корпус», «Сова», «У-Фактория», «Восток-Запад»; издательская группа «Инфра-М» — «Норма», «Весь Мир», «Форум», «Альфа-М», «Вузовский учебник», «Энциклопедия», «Риор», «Магистр»). В 2010 г. произошло объединение издательских групп «Азбука» и «Аттикус», в результате чего им удалось сохранить объединенную долю на рынке, выйти на новые сегменты и повысить свой творческий потенциал и оперативность работы с клиентами. В группе также состоят импринты «Махаон», «Иностранка», КоЛибри», «Веды», «Фантастика». В марте 2011 г. французский гигант Lagardere Publishing объявил о намерении купить пакет 25%+1 акция издательской группы «Азбука-Аттикус», и это первая подобная сделка в российской книжной отрасли. Компания не исключает, что на основе финансовой подушки вступит в ценовую войну с крупными издательствами и будет поглощать мелкие «сфокусированные» издательства. Ещё одним примером служит объединение реализационных подразделений крупнейших издательств учебной литературы «Просвещение» и «Дрофа».

- Зарождение услуги print-on-demand. По данным журнала «Коммерсант-Деньги», в 2010 г. доля книг, напечатанная таким образом, составила 1% от общего тиража. Компаний, осуществляющих такую услугу, пока ещё не так много, однако их число с каждым месяцем растет. В основном, это пока книготорговые компании: ТД «Москва», магазин электронных книг «Литрес», книжный магазин «Фаланстер», компания «Книга по требованию».

- Угасание бизнес-модели книготорговой сети универсального формата, диверсификация ассортимента с уклоном в канцелярские и сопутствующие товары, а также недорогие подарки (магазины «Москва» и «Библио-Глобус»). К примеру, крупнейшая в России книготорговая сеть «Топ-книга», находящаяся на грани банкротства, переходит от прежнего формата многопрофильных книжных магазинов и становится сетью дешевых канцелярских супермаркетов, в которых книги будут занимать лишь 30% места на полках. По данным Роспечати, примерно половина независимых региональных книготорговцев полагает, что для обеспечения нормальной рентабельности магазинов книгам должно отводиться не более 50% места.

- Рост доли интернет-продаж книг. Если в 2008 г. доля интернет-продаж составляла 6%, то в 2010 г. по консолидированной оценке экспертов книжного рынка эта доля превышает 8%. Наиболее успешной компанией книготоргового ритейла является OZON.RU, выручка которого в 2010 г. увеличилась на 34%, а продажи книжной продукции – на 37%, впервые превысив 1 млрд. рублей. Практически все издательства отмечают, что онлайн-торговля станет одним из приоритетов их стратегии на ближайшие годы.

- Рост продаж электронных книг. По оценкам компании «ЛитРес» объем рынка электронных книг в 2010 г. составил 2 млн. долларов США (около 1% книжного рынка), демонстрируя рост на 100% ежегодно. Во многом, такой взрывообразный интерес вызван появлением iPad и повсеместным распространением специализированных букридеров, продажи которых выросли в 2,15 раз в 2010 г. Однако, по мнению экспертов, рынок бумажных книг сохранит свою актуальность благодаря традиционной системе образования и воспитания.

Рассмотрим те тенденции, которые характерны только для российского книжного рынка:

- Концентрация книжного бизнеса в Москве. Если во всем мире рост книжной отрасли как минимум на треть обеспечивается ростом на развивающихся региональных рынках, то в России наименьший спад испытывают культурные центры – Москва и Санкт-Петербург, их доля как на рынке, так и по изданию книг с каждым годом увеличивается. Ситуация в регионах России очень сложная, именно там происходит катастрофическое снижение продаж в связи с падением интереса к чтению и сильным удорожанием потребительской корзины. Так, доля Москвы по тиражу выросла до 85% в 2010 г., а доля Москвы в общем объеме книжного рынка – до 35%. Во многом, это вызвано слабостью региональных логистических центров, из-за чего книга не поступает туда, где она нужна.

- Рост доли FMCG-канала в распространении книг. Если в развитых странах на лицо тенденция сокращения канала продаж в супермаркетах (с 9% в 2008г. до 7,5% в 2010 г.), то в России наблюдается обратная тенденция (рост доли канала с 9% в 2006 г. до 12% в 2010 г.). По мнению экспертов, это связано с потерей культуры чтения и с удобством для покупателя. Однако благодаря такому каналу может распространяться, в основном, художественная и прикладная литература.

- Проблема пиратства и отсутствие законодательной базы об электронном книгоиздании. Это является серьезной причиной, тормозящей развитие электронных книг, поскольку доля пиратства составляет большую часть рынка.

- Непрозрачность рынка – нет единой системы учета выпущенной и проданной книжной продукции, нет открытых данных по оборотам компаний. Это влечет за собой отсутствие официальной статистики продаж, невозможность точно подсчитать объем и потенциальную емкость рынка, высокие риски для потенциальных инвесторов

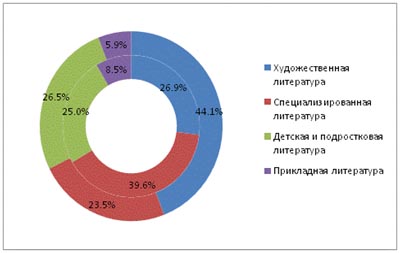

- Противоречивая динамика сегментов книжного рынка по типу литературы.

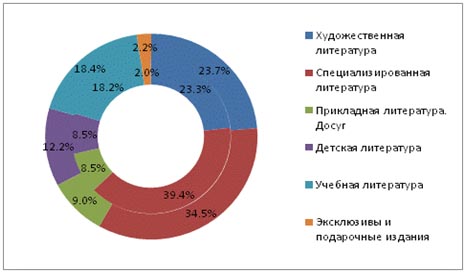

Структура книжного рынка России близка к структуре американского рынка, однако динамика его сегментов не полностью соответствует мировым тенденциям. Так, доля детской и учебной литературы, как и во всем мире, растет (с 26,7% до 30,6%) благодаря росту рождаемости в последние годы в России, а также поддержке государством детского чтения. Доля художественной литературы остается стабильной (около 23,5%), хотя в мире она падает за счет перевода в электронный формат. Доля специализированной литературы, напротив, падает, причем очень серьезно (с 39,4% до 34,5%), хотя в мире она растет за счет продаж в форме онлайн-подписок. Прикладная литература также проявляет динамику лучше рынка.

Диаграмма 8. Доли отдельных сегментов на книжных рынках России, 2008 год – внутренний круг, 2010 г. – внешний круг[16]

2.3.Регулирование российской книжной отрасли

К основным международным стандартам, применяемым в практике книгоиздания, относятся следующие:

- МС 1086:1991. Информация и документация. Оформление титульных листов книг

- МС 2108:1992. Информация и документация. Международная стандартная нумерация книг (ISBN)

- МС 2384:1977. Документация. Оформление переводов

- МС 6357:1985. Документация. Заголовки на корешках книг и других изданий

- МС 9707:1991. Информация и документация. Статистические данные о печатании и распределении книг, газет, периодических и электронных изданий

- МС 10957:1993. Информация и документация. Международный стандартный номер музыкальных изданий (ISMN)

- МС 12083:1994. Информация и документация. Подготовка и разметка оригинала электронного текста

Национальными стандартами в книжном деле являются:

- «Система стандартов по информации, библиотечному и издательскому делу» (СИБИД), в которую входит 71 стандарт по форме ГОСТ

- ГОСТ Р 51141-98 Делопроизводство и архивное дело

Основными документами, в которых регламентируются цели и задачи на государственном уровне в книжном деле являются «Национальная программа поддержки и развития чтения» и «Региональная программа поддержки и развития чтения», которую совместно подготовили Российский Книжный Союз и ФАПМК.

Целью данных программ является повышение читательской компетенции и рост читательской активности (как охвата, так и интенсивности). Задачами Национальной программы являются укрепить основные институты, составляющие инфраструктуру поддержки и развития центра (библиотеки, образовательные и культурно-просветительские центры, книжные предприятия, СМИ), а также системы популяризации чтения и подготовки кадров; создать систему эффективного информационного обмена между институтами инфраструктуры чтения, создать систему поддержки и развития чтения. Задачами Региональной программы являются возродить чтение как национальную культурную традицию, повысить грамотность и общекультурный уровень населения, сформировать духовно-нравственные ориентиры, стимулировать детское чтение, создать устойчивый механизм популяризации чтения в регионе, сформировать перспективные модели общественно-государственного и частно-государственного партнерства. Сроки реализации программ: 1 этап (2007-2010 гг.), 2 этап (2011-2015 гг.), 3 этап (2016-2020 гг.). Целевыми индикаторами успешности программ к 2020 г. станут:

- Повышение культурной и читательской компетентности граждан до уровня, сопоставимого с развитыми и активно развивающимися странами

- Рост читательской активности (охвата и интенсивности) населения до уровня, соответствующего успешной адаптации в сложном, динамичном обществе переходного типа (доля читающего населения, доля активно читающего населения)

- Увеличение доли граждан, вовлеченных в систему повышения читательской компетентности, и удовлетворенных результатами обучения

- Увеличение доли граждан, участвующих в эффективных мероприятиях популяризации чтения

- Увеличение доли граждан, а также институциональных потребителей контента, удовлетворенных качеством, доступностью и разнообразием используемого контента

Тем не менее, в данных программах достаточно пространственно сформулированы задачи и способы их реализации, практически отсутствуют числовые ориентиры индикаторов успеха программ, в связи с чем оценка удовлетворительности их организации затруднительна.

2.4.Прогноз тенденций развития российской книжной отрасли на 10 лет.

В связи с вышеописанными тенденциями, можно утверждать:

- по оценкам экспертов, прогнозы на ближайшие 10 лет говорят о стагнации либо слабо отрицательных темпов роста. Издательский и книготорговый бизнес станет все более концентрированным, так как глубокое падение сильно ударит по мелким издательствам

- само определение книжной отрасли будет изменено в соответствии с мировым опытом. Художественная литература ещё больше уйдет в дешевый электронный формат (доля продаж электронных книг увеличится за 10 лет до 14%), специализированная литература будет постепенно перетекать в формат профессиональных онлайн-баз

- печатная книга перейдет в более высокий ценовой сегмент, в том числе в категорию товаров роскоши, вследствие чего доля подарочных изданий существенно вырастет

Однако очень многое зависит от государственного регулирования отрасли. Проблема заключается в несовершенном законодательстве об авторских правах и электронном контенте, в связи с чем издатели опасаются пиратства и вынуждены придерживаться старой модели выпуска новых книг в бумажном формате. Не менее важной будет роль государства, в усовершенствовании законодательства и пропаганде чтения, особенно среди молодежи.

В целом дальнейший рост российской и мировой книжной отрасли будет ознаменован превращением издательств в поставщиков информации в различных форматах (бумажные и электронные книги, журналы, электронные базы данных и т.п.), а книготорговых компании – в мультифункциональные медиа-центры.

[1] http://www.wischenbart.com

[2] Источник: www.buchmesse.de

[3] 2010 г. – оценка «Консалтинговой компании Кислород» на основании годовых отчетов ведущих издательских групп

[4] В текущих ценах, 2010 г. – оценка «Консалтинговой компании Кислород» на основании отчетности компаний мировой книжной отрасли

[5] Данный рейтинг был составлен журналом Livres Hebdo (Франция) совместно с Bushreport (Германия), Publishers Weekly (США) и The Bookseller (Великобритания).

[6] Выпускает 91 журнал, в том числе и одноименное издание, а также иллюстрированные и познавательные прикладные издания.

[7] В ходе реструктуризации долга, инвестиционная фирма Ripplewood Holdings была выведена из состава акционеров, благодаря чему удалось сократить долг на 75% и привлечь капитал в размере 525 млн. долларов. Компании удалось сократить штат всего на 8%, однако её выручка за 2009 г. упала на 17%.

[8] Данный рейтинг был составлен немецким журналом Buchreport.

[9] Amazon.com был создан в 1994 г. предпринимателем Джеффом Безосом. В 1995 г. ритейлер запускает онлайн-торговлю книгами, а 1998 г. – аудио- и видеопродукцию. На данный момент компания осуществляет торговлю 34 категориями товаров, среди которых электронные книги, предметы быта, бытовая электроника, спортивные и детские товары, продукты питания. Ритейлер проводит активную экспансию на крупные мировые рынки, такие как Китай, Великобритания, Япония, Германия, Франция, Канада. Тем не менее, наибольшую часть дохода (56%) приносит американский рынок.

[10] В августе 2008 г. компания открыла интернет-магазин электронных книг, в котором насчитывается около 700 тыс. изданий. Если с 2006 по 2010 гг. продажи в розничных магазинах упали на 4,7% в долларах, то онлайн-продажи выросли на 32,2%. Вслед за Amazon.com сеть Barnes & Noble запустила собственный электронный ридер Nook, в том числе и цветную версию. В итоге, к концу 2010 года Nook заняли 20% рынка электронных ридеров.

[11] В скобках указано изменение по сравнению с 2008 г.

[12] Доля определена на основании средних наценок оптовой и розничной торговли на рынке (по оценкам «Консалтинговой компании Кислород»)

[13] По данным исследовательской компании “TNS Россия”, доля чтения книг в медиапотреблении россиян снизилась с 2008 г. по 2011 г. более, чем в 2 раза: с 4,0% до 1,9%. Ведущие места занимают ТВ (44,5%), радио (36,5%) и интернет (8,0%).

[14] По оценкам экспертов Ассоциации Книгоиздателей России (АСКИ) и автора

[15] Оценка «Консалтинговой компании Кислород», Роспечати и издательства «Эксмо»

[16] Оценка «Консалтинговой компании Кислород»